Die Vielfalt der Begriffe und Abkürzungen rund um die Nachhaltigkeitsberichterstattung kann schonmal verwirren! Dieser Kurzartikel erklärt die Begriffe CSRD, ESRS, EFRAG und deren Zusammenhang.

Lesedauer: 2 min.

Begriffsklärung

Die CSRD (Corporate Sustainability Reporting Directive) ist eine EU-Richtlinie, die Unternehmen dazu verpflichtet, Transparenz zum Thema Nachhaltigkeit zu schaffen. Das umfasst die Beschreibung von AuswirkungenDie Auswirkungen, die das Unternehmen auf die Umwelt und die... More auf Mensch und Umwelt, finanzielle ChancenNachhaltigkeitsbezogene Chancen mit positiven finanziellen E... More und RisikenNachhaltigkeitsbezogene Risiken mit negativen finanziellen E... More sowie den Umgang damit.

Die ESRS sind konkrete Standards, die vorgeben, welche Informationen Unternehmen offenlegen müssen, um den Anforderungen der CSRD zu entsprechen. Die ESRS beinhalten Umweltstandards, Sozialstandards sowie einen Governance-Standard.

Die European Financial Reporting Advisory Group (EFRAG) ist eine gemeinnützige private Organisation, welche die Europäische Union in Bezug auf die Einführung der CSRD sowie der ESRS methodisch unterstützt.

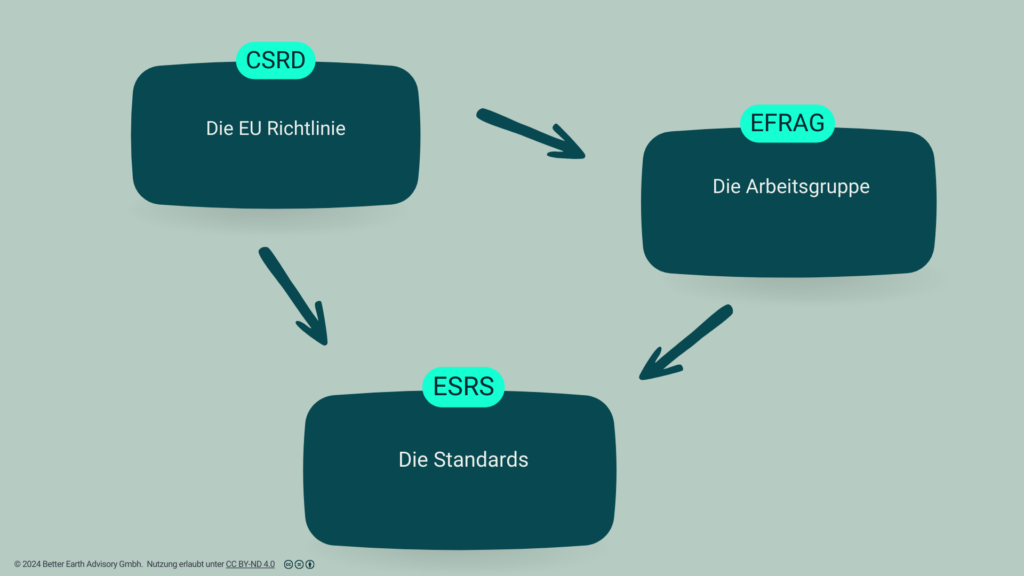

Die EU arbeitet seit einigen Jahren daran, die Transparenz und Verantwortung von Unternehmen in Bezug auf Nachhaltigkeit zu verbessern. Drei wichtige Elemente spielen dabei eine zentrale Rolle: die ESRS (European Sustainability Reporting Standards), die EFRAG (European Financial Reporting Advisory Group) und die CSRD (Corporate Sustainability Reporting Directive). Diese drei Bausteine greifen ineinander und bilden den Rahmen für die Nachhaltigkeitsberichterstattung von Unternehmen in Europa.

1. Die Corporate Sustainability Reporting Directive (CSRD): Die gesetzliche Grundlage

Die CSRD ist eine EU-Richtlinie, die 2022 verabschiedet wurde und Unternehmen verpflichtet, über ihre Nachhaltigkeitspraktiken zu berichten. Sie ersetzt die bisherige Richtlinie NFRD (Non-Financial Reporting Directive) und erweitert die Berichterstattungspflichten erheblich. Das Ziel ist, dass Unternehmen detaillierte Informationen über ihre AuswirkungenDie Auswirkungen, die das Unternehmen auf die Umwelt und die... More auf Umwelt, Gesellschaft und Unternehmensführung (ESG) bereitstellen, um die Berichte vergleichbarer und aussagekräftiger zu machen.

Betroffen sind vor allem große Unternehmen und einige börsennotierte kleine und mittlere Unternehmen (KMU). Diese müssen regelmäßig Berichte vorlegen, die sowohl ihre ökologischen und sozialen AuswirkungenDie Auswirkungen, die das Unternehmen auf die Umwelt und die... More als auch die mit Nachhaltigkeit verbundenen finanziellen RisikenNachhaltigkeitsbezogene Risiken mit negativen finanziellen E... More und ChancenNachhaltigkeitsbezogene Chancen mit positiven finanziellen E... More abdecken. Die Transparenzbedarfe dieser Unternehmen erstrecken sich jedoch auch auf ihre Lieferketten, wodurch auch kleinere Unternehmen indirekt betroffen sind.

2. Die Rolle der EFRAG: Entwickler der ESRS

Die EFRAG ist eine Organisation, die von der Europäischen Kommission beauftragt wurde, die ESRS zu entwickeln. Diese ESRS-Standards legen fest, welche Informationen Unternehmen in ihren Nachhaltigkeitsberichten offenlegen müssen, um die Anforderungen der CSRD zu erfüllen.

Das Hauptziel von EFRAG ist es, praxisnahe und wissenschaftlich fundierte Standards zu entwickeln, die sowohl auf europäischer als auch auf internationaler Ebene anwendbar sind. Dadurch soll sichergestellt werden, dass Unternehmen ihre Berichterstattung so gestalten, dass sie detailliert, vergleichbar und verständlich ist. EFRAG unterstützt die Europäische Kommission auch bei der Anpassung und Weiterentwicklung dieser Standards.

3. Die ESRS: Was Unternehmen berichten müssen

Die ESRS sind konkrete Leitlinien, die genau festlegen, welche Informationen in den Nachhaltigkeitsberichten enthalten sein müssen. Sie decken eine breite Palette von Themen ab, darunter Umwelt, Soziales und Unternehmensführung (ESG).

Zu den zentralen Aspekten der ESRS gehören:

- Doppelte Materialität: Unternehmen müssen sowohl die AuswirkungenDie Auswirkungen, die das Unternehmen auf die Umwelt und die... More ihrer Aktivitäten auf die Umwelt und Gesellschaft (Inside-Out-Perspektive) als auch die RisikenNachhaltigkeitsbezogene Risiken mit negativen finanziellen E... More und ChancenNachhaltigkeitsbezogene Chancen mit positiven finanziellen E... More, die sich aus Nachhaltigkeit für das Unternehmen ergeben (Outside-In-Perspektive), offenlegen.

- Verpflichtende Offenlegungen: Unternehmen müssen klar darlegen, wie sie Nachhaltigkeitsthemen wie Klimawandel, Menschenrechte oder Arbeitsbedingungen handhaben.

- Einbeziehung von Stakeholdern: Es wird verlangt, dass Unternehmen auch zeigen, wie sie ihre Stakeholder in die Berichterstattung einbeziehen und wie sie mit den ChancenNachhaltigkeitsbezogene Chancen mit positiven finanziellen E... More und RisikenNachhaltigkeitsbezogene Risiken mit negativen finanziellen E... More in Bezug auf Nachhaltigkeit umgehen.

Die ESRS beinhalten u.a. umweltbezogene (E1-5), soziale (S1-4) und Governance-Standards (G1).

Zusammenhang zwischen EFRAG, ESRS und CSRD

Die CSRD legt die rechtlichen Anforderungen fest, die Unternehmen zur Berichterstattung über Nachhaltigkeit verpflichten.

EFRAG übernimmt die Aufgabe, die ESRS zu entwickeln, welche die konkreten Berichtsstandards definieren, um die CSRD-Vorgaben zu erfüllen. Sie bietet auch methodische Handreichungen zu deren Anwendung.

Unternehmen nutzen die ESRS, um systematisch und umfassend über ihre Nachhaltigkeitsleistungen zu berichten und gleichzeitig die EU-weiten Anforderungen an Transparenz und Vergleichbarkeit zu erfüllen.

Durch diese enge Verzahnung zwischen regulatorischen Vorgaben (CSRD), der Entwicklung der Standards (EFRAG) und der praktischen Umsetzung (ESRS) wird eine einheitliche und robuste Nachhaltigkeitsberichterstattung in Europa angestrebt.