Stellen Sie sich vor, Ihr Unternehmen hat erfolgreich eine doppelte Wesentlichkeitsanalyse nach CSRD durchgeführt. Doch was genau halten Sie jetzt in der Hand?

Die Antwort: Eine umfassende Analyse, die alle relevanten Compliance-Themen aus Nachhaltigkeitssicht sowie strategische Fokusthemen vereint, optimal abgestimmt auf die besonderen Anforderungen und Ziele des Unternehmens.

Wie die Ergebnisse der doppelten Wesentlichkeitsanalyse konkret aussehen sollten, erläutern wir Ihnen im ersten Abschnitt. Im zweiten Abschnitt gehen wir auf die entstehenden Dokumente im Prozess ein.

Lesedauer: 10 Minuten

1. Doppelte Wesentlichkeitsanalyse: Ergebnisdokumentation

Sie erhalten nach Abschluss der doppelten Wesentlichkeitsanalyse verschiedene Ergebnisse, die nicht nur einen Einblick in die wesentlichen Themen Ihres Unternehmens geben, sondern auch Compliance-spezifische & strategische, managementrelevante Inhalte hervorheben. Zu den Ergebnissen zählen die Wesentlichkeitsmatrix, die Wesentlichkeitstabelle, die Übersicht der IROs und die relevanten Angabepflichten. Diese Ergebnisse dienen als Ausgangspunkt für die Nachhaltigkeitsberichterstattung gemäß den ESRS.

1.1 Die Wesentlichkeitsmatrix und Wesentlichkeitstabelle

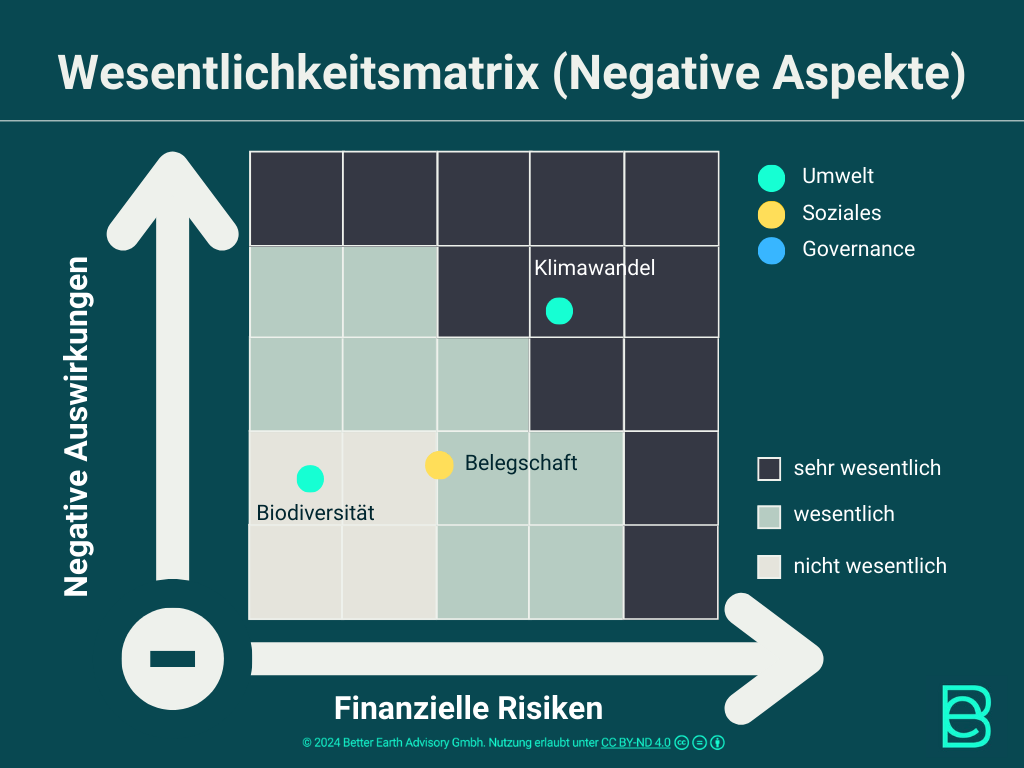

Eine grafische Darstellung der Ergebnisse der doppelten Wesentlichkeitsanalyse erfolgt oft in Form einer Wesentlichkeitsmatrix. Diese ermöglicht eine klare und prägnante Visualisierung wesentlicher Aspekte und damit einen besseren Zugang für Stakeholder, einschließlich der Geschäftsführung, die mit der Methodik nicht im Detail vertraut sind.

Positive & negative Wesentlichkeitsmatrix

Eine Wesentlichkeitsmatrix bildet die als wesentlich identifizierten Themen grafisch ab. Im Gegensatz zu einer langen Tabelle zeigt die Matrix auf einen Blick, welche Aspekte doppelt und welche einfach wesentlich sind.

Was ist der Unterschied zwischen doppelter und einfacher Wesentlichkeit?

Doppelt wesentlich sind Aspekte, wenn sie sowohl finanziell als auch auswirkungsbezogen (=wesentlich) sind, z. B. wenn sowohl wesentliche Finanzrisiken als auch wesentliche potenzielle negative Auswirkungen auf Mensch bzw. Umwelt vorliegen. Einfach wesentlich ist ein Aspekt, wenn entweder finanziell oder auswirkungsbezogen eine Wesentlichkeit festgestellt wird.

Um die Ergebnisse der doppelten Wesentlichkeitsanalyse verständlich darzustellen, empfehlen wir, zwei separate Wesentlichkeitsmatrizen zu erstellen: eine, die positive Einflüsse & finanzielle Chancen darstellt, und eine, die negative Einflüsse & finanzielle Risiken zeigt. Dies verhindert das Risiko des sogenannten „Nettings“.

Was ist „Netting“?

Beim unzulässigen „Netting“ werden Positiv- und Negativauswirkungen miteinander verrechnet. Ein Beispiel: Ein Unternehmen emittiert selbst Treibhausgase, ermöglicht aber gleichzeitig anderen Unternehmen, Emissionen einzusparen. Dabei verrechnet es die eingesparten Emissionen mit den eigenen, was zu irreführend niedrigen Netto-Emissionen führt. Das Unternehmen könnte Klimaschutz auf dieser Basis fälschlicherweise als nicht wesentlich betrachten. Dies ignoriert, dass Klimaschutz sowohl wesentliche negative als auch wesentliche positive Auswirkungen hat.

Auf der y-Achse werden die Themen nach ihrer Bedeutung für die Gesellschaft und Umwelt eingestuft, diese Perspektive nennt man Inside-Out. Die x-Achse zeigt dagegen, wie wichtig das jeweilige Thema aus finanzieller Sicht für das Unternehmen ist. Diese Perspektive wird auch Outside-In genannt. Themen, die im oberen rechten Quadranten der Matrix liegen, sind sowohl für das Unternehmen selbst als auch für die Gesellschaft und Umwelt wesentlich. Mehr zu den verschiedenen Perspektiven können Sie in unseren Artikeln:

- Inside-Out Perspektive: Auswirkungen auf Umwelt und Gesellschaft erfassen und

- Outside-In Perspektive auf Nachhaltigkeit: Externe Chancen und Risiken sicher erkennen erfahren.

Eine Wesentlichkeitsmatrix sollte mindestens zwei unterschiedliche Bereiche aufweisen: den wesentlichen und den nicht-wesentlichen Bereich. Wir empfehlen, den wesentlichen Bereich weiter zu unterteilen, z. B. in sehr wesentlich und wesentlich. Sehr wesentliche Themen sollten strategisch im Fokus stehen, während wesentliche Themen pragmatisch bearbeitet und berichtet werden sollten.

Die stark vereinfachte negative Wesentlichkeitsmatrix unseres Beispielunternehmens identifiziert „Biodiversität und Ökosysteme“ als nicht wesentlich, „Klimawandel“ als sehr wesentlich und „Belegschaft“ als wesentlich.

Wesentlichkeitstabelle

Die Wesentlichkeitstabellen listen alle bewerteten Themen auf und zeigen ihre finanzielle sowie gesellschaftlich-ökologische Relevanz in übersichtlicher, tabellarischer Form. Wir empfehlen, zwei separate Wesentlichkeitstabellen zu erstellen: eine für negative Auswirkungen und Risiken sowie eine für positive Auswirkungen und Chancen.

1.2 Übersicht der IRO

Hinter der Wesentlichkeitstabelle liegt die detailliertere IRO-Übersicht (IRO = Impacts, Risks and Opportunities engl.). In der Übersicht der IRO sieht man, welche negativen oder positiven Auswirkungen, welche Risiken und welche Chancen bei einem gewissen Thema auftreten können. Die IRO-Übersicht gibt auch Auskunft darüber, wie ein jeweiliges IRO bewertet wurde.

Die folgende Tabelle stellt eine stark vereinfachte Übersicht dar.

Positive & negative Auswirkungen

Die Auswirkungen beschreiben, wie sich die Geschäftstätigkeit eines Unternehmens auf Nachhaltigkeitsthemen auswirkt. Diese werden in positive und negative Auswirkungen unterteilt und nach verschiedenen Faktoren bewertet, um ein umfassendes Bild zu schaffen.

Finanzchancen & Risiken

Die finanziellen Chancen und Risiken beziehen sich darauf, wie Nachhaltigkeitsthemen die Wirtschaftlichkeit eines Unternehmens beeinflussen können. Diese können sowohl durch externe Entwicklungen (z. B. regulatorische Änderungen) als auch durch interne Maßnahmen entstehen.

1.3 Angabepflichten

Die Angabepflichten im Rahmen der Corporate Sustainability Reporting Directive (CSRD) beziehen sich auf die umfassende Offenlegung von Nachhaltigkeitsinformationen, die Unternehmen in ihren Berichten bereitstellen müssen. Diese Pflichten zielen darauf ab, Transparenz zu schaffen und Stakeholdern eine fundierte Beurteilung der Nachhaltigkeitsleistung eines Unternehmens zu ermöglichen.

Liste der notwendigen Angabepflichten

Die Liste der Angabepflichten enthält alle Informationen, die gemäß den gesetzlichen Vorschriften und Standards im Nachhaltigkeitsbericht des Unternehmens offengelegt werden müssen.

Möglicher Ausschluss durch IRO Materialität

Im Rahmen der doppelten Wesentlichkeitsanalyse können bestimmte Themen oder Aspekte aufgrund einer IRO-Analyse als „nicht wesentlich“ eingestuft werden und somit von der Berichterstattung ausgeschlossen werden. Dies ist dann zulässig, wenn ein Thema weder aus finanzieller Sicht (Outside-In) noch aus gesellschaftlicher Sicht (Inside-Out) eine relevante Auswirkung auf das Unternehmen oder Mensch bzw. Umwelt hat.

2. Doppelte Wesentlichkeitsanalyse: Prozessdokumentation

Wie der Prozess der doppelten Wesentlichkeitsanalyse abläuft, haben wir ausführlich in unserem Artikel „Die CSRD-Wesentlichkeitsanalyse: Kernbaustein Ihrer Nachhaltigkeitsstrategie 2025“ beschrieben. Welche Dokumente dabei entstehen, erläutern wir im folgenden Abschnitt zur Prozessdokumentation.

2.1 Schwellenwerte & Definitionen

Ein wesentlicher Schritt bei der Durchführung einer doppelten Wesentlichkeitsanalyse ist die präzise Festlegung von Schwellenwerten und Definitionen. Diese dienen als Grundlage, um sicherzustellen, dass alle beteiligten Akteure eine einheitliche und klare Orientierung für die Analyse und Bewertung wesentlicher Themen haben.

Schwellenwerte

Die Festlegung von Schwellenwerten führt zu einem zentralen Dokument, das die qualitativen und quantitativen Kriterien definiert, ab wann ein IRO bzw. Aspekt als wesentlich gilt. Dieses Dokument enthält klare Grenzen und Bewertungsmaßstäbe, die als Grundlage für die Analyse und Kategorisierung der Themen dienen. Es ermöglicht eine transparente Beurteilung von IROs (Impacts, Risks & Opportunities) und gewährleistet, dass alle analysierten Aspekte auf einer einheitlichen Basis bewertet werden. Die Schwellenwerte werden häufig in Tabellen oder Entscheidungsmatrizen festgehalten, um eine einfache Anwendung während der Analyse sicherzustellen.

Definitionen

Im Rahmen der doppelten Wesentlichkeitsanalyse wird ein Glossar erstellt, das die wichtigsten Begriffe und Konzepte wie „Wesentlichkeit“, „IRO“ oder „Schwellenwert“ präzise und einheitlich beschreibt. Dieses Dokument dient als Orientierungshilfe für alle beteiligten Akteure und stellt sicher, dass die verwendeten Begriffe und Konzepte konsistent interpretiert werden.

2.2 Scoping

Der Scoping-Prozess dient dazu, den Rahmen für die doppelte Wesentlichkeitsanalyse festzulegen und die wichtigsten Nachhaltigkeitsthemen für das Unternehmen zu identifizieren. Das Scoping-Ergebnis sollte zumindest drei Teile umfassen. Die Wertschöpfungskettenbeschreibung, die ggf. angepasste Aspekteliste und den Stakeholderansatz.

Wertschöpfungskettenbeschreibung

Eine klare Darstellung der Wertschöpfungskette des Unternehmens setzt alle relevanten Nachhaltigkeitsaspekte entlang der gesamten Wertschöpfung in einen Zusammenhang. Es sollten alle relevanten vor- und nachgelagerten sowie eigenen Aktivitäten erfasst sein. Zu den eigenen Aktivitäten gehört die Benennung aller unter dem Unternehmen konsolidierten Tochterunternehmen mit Hinweisen auf deren Standorte und Aktivitäten. Die vorgelagerten Aktivitäten enthalten wichtige Zulieferketten. Zu den nachgelagerten Aktivitäten gehören Distributionsmodelle, Nutzung und Verwertung am Lebensende sowie Abfallströme.

Angepasste Aspekteliste

AR 16 der CSRD (Corporate Sustainability Reporting Directive) enthält eine umfassende Liste aller Nachhaltigkeitsaspekte, die Unternehmen im Rahmen ihrer Berichterstattung berücksichtigen sollen. Diese Aspekte decken ökologische, soziale und Governance-Themen ab und bieten eine Grundlage für die doppelte Wesentlichkeitsanalyse. Unternehmen müssen aus AR 16 die für ihre Branche und Geschäftstätigkeit relevanten Themen identifizieren und eine angepasste Aspekteliste erstellen. Dieser Schritt stellt sicher, dass nur potenziell wesentliche Themen in die Berichterstattung einfließen, wobei offensichtlich irrelevante Aspekte ausgeschlossen werden. Die Anpassung erfolgt durch Stakeholder-Feedback, Branchenanalysen und interne Bewertungen, um sowohl finanzielle als auch gesellschaftlich-ökologische Relevanz zu berücksichtigen.

2.3 Analyseprozess der doppelten Wesentlichkeitsanalyse

Der Analyseprozess konzentriert sich auf die systematische Erfassung und Bewertung von Themen, die für das Unternehmen wesentlich sind. Nach Abschluss des Prozesses liegen verschiedene Dokumente und Ergebnisse vor, die als Grundlage für die weitere Berichterstattung und strategische Entscheidungen dienen.

Stakeholder Ansatz

Der Stakeholder-Ansatz deckt die Sicht relevanter interner und externer Stakeholder auf die Aspekte ab. Intern werden dabei die in der Regulatorik benannten Unternehmensfunktionen einbezogen, extern die in der Regulatorik benannten Stakeholdergruppen. Die Sicht der Stakeholder wird über Fragebögen, Interviews und/oder Dokumentenanalyse eingefangen.

IRO Identifikation

Die IRO-Identifikation führt zu einer umfassenden Übersicht aller identifizierten positiven und negativen Auswirkungen sowie der finanziellen Risiken und Chancen. Die IROs zu einem Aspekt bestimmen dessen Wesentlichkeit. Hinweise auf IROs ergeben sich aus der Stakeholderbefragung. In der Praxis stellte ein erfahrenes und für die jeweilige Industrie kompetentes Projektteam unter Nutzung von Stakeholder-Perspektiven IRO-Hypothesen auf und lässt diese durch Stakeholder validieren, falsifizieren oder ergänzen.

Neben den inhaltlichen Ergebnissen sollten Sie auch diesen Prozess nachvollziehbar dokumentieren.

Fazit und Ausblick: Von der Wesentlichkeit zur Klimastrategie

Die doppelte Wesentlichkeitsanalyse liefert eine strukturierte und fundierte Grundlage, um Nachhaltigkeit strategisch zu verankern und regulatorische Anforderungen gemäß CSRD sicher zu erfüllen. Die identifizierten Themen, IROs und Angabepflichten bilden nicht nur den Kern Ihrer Nachhaltigkeitsberichterstattung, sondern sind auch essenziell für die Entwicklung wirksamer Maßnahmen und strategischer Prioritäten.

Der nächste logische Schritt: Die Ergebnisse dieser Analyse in einen Klimatransitionsplan (KTP) zu überführen. Der KTPist das strategische Steuerundsinstrument der Ihre Klimaziele mit konkreten Maßnahmen und Zeitplänen verknüpft. Dabei nimmt er die als wesentlich identifizierten Klimaaspekte gezielt auf und überführt sie in eine überprüfbare, operative Klimastrategie.

Mehr zur Ausgestaltung des Klimatransitionsplans erfahren Sie in unserem Artikel: Klimatransitionsplan: Weg zur nachhaltigen Transformation