Dieser Wegweiser richtet sich an Verantwortliche und Entscheider in mittelständischen Unternehmen. Er wird ihnen helfen, sich in 15 Minuten einen Überblick über das Thema der Wesentlichkeitsanalyse (CSRD) in der Praxis zu verschaffen. Das Wichtigste knapp und klar zusammengefasst: Rahmenbedingungen, inhaltliche Elemente und jede Menge praktische Tipps für die Umsetzung.

Lesedauer: 15 min.

Der Inhalt auf einen Blick

Warum die CSRD Wesentlichkeitsanalyse in 2025 im Fokus steht

In den letzten Jahren hat das Thema Nachhaltigkeit zunehmend an Bedeutung gewonnen. Unternehmen stehen unter wachsendem Druck, ihre Umwelt- und Sozialverantwortung transparent und glaubwürdig darzustellen. Dies wird nicht nur von Kunden und Investoren gefordert, sondern auch von Regulierungsbehörden und Gesetzgebern.

Die EU hat 2023 Vorgaben zur Nachhaltigkeit eingeführt. Ab 2025 müssen Unternehmen demgemäß ausführliche Nachhaltigkeitsberichte erstellen. Und zwar erstmalig für das abgeschlossene Wirtschaftsjahr 2024. Die Wesentlichkeitsanalyse ist ein zentraler Bestandteil davon. Sie dient dazu, wesentliche Themen in puncto Nachhaltigkeit zu finden, zu bewerten und gezielt zu bearbeiten.

In unserem Artikel „Die Wesentlichkeitsanalyse im CSRD Nachhaltigkeitsbericht“ haben wir die wichtigsten gesetzlichen Rahmenbedingungen zur Wesentlichkeitsanalyse zusammengestellt.

Begriffsklärungen CSRD, ESRS, Wesentlichkeitsanalyse

An dieser Stelle zunächst ein paar Begriffsklärungen zum einfachen Verständnis:

CRSD steht für Corporate Sustainability Reporting Directive. Diese ist eine Richtlinie der Europäischen Union. Sie sorgt dafür, dass Unternehmen in ihren Berichten offenlegen, wie nachhaltig sie wirtschaften. Das Ziel ist, mehr Transparenz und Verantwortung in der Wirtschaft zu schaffen.

ESRS steht für European Sustainability Reporting Standards. Diese EU-Regeln legen fest, wie Unternehmen über ihre Nachhaltigkeitsmaßnahmen berichten sollten. Kurz gesagt, diese Standards dienen dazu, Ihre Umwelt- und Sozialverantwortung sowie Finanzchancen und Finanzrisiken für Ihr Unternehmen in Sachen Nachhaltigkeit klar und nachvollziehbar darzustellen.

Stellen Sie sich die ESRS als einen Leitfaden vor, der Ihnen zeigt, was genau in Ihren Berichten enthalten sein muss, um Transparenz und Vergleichbarkeit zu gewährleisten. Es geht dabei nicht nur um Umweltaspekte, sondern auch um soziale Themen und eine verantwortungsvolle Unternehmensführung.

Da die ESRS also eine Konkretisierung der CSRD darstellt, sind die ESRS Wesentlichkeitsanalyse und die CSRD Wesentlichkeitsanalyse synonym.

Eine Wesentlichkeitsanalyse, auch Materialitätsanalyse genannt, ist ein Verfahren, bei dem Unternehmen die für sie wichtigsten, also wesentlichen Nachhaltigkeitsthemen identifizieren. Diese Themen werden als “Wesentlichkeiten” bezeichnet. Die Analyse hilft dabei, die relevanten Themen zu priorisieren, die sowohl für das Unternehmen selbst als auch für seine Kunden, Lieferanten und Partner von größter Bedeutung sind.

Die Europäische CSR-Direktive verlangt eine sogenannte doppelte Wesentlichkeitsanalyse bzw. doppelte Materialitätsanalyse.

Die doppelte Wesentlichkeitsanalyse ist “doppelt”, weil 2 Perspektiven beleuchtet werden:

1. die finanziellen Auswirkungen von Nachhaltigkeitsaspekten auf das Unternehmen (wie bspw. Wasserknappheit oder sich ändernde gesellschaftliche Standards).

2. die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft (wie bspw. CO2 Verbrauch oder Emissionen von Schadstoffen).

Die doppelte Bewertung ermöglicht eine umfassendere und ganzheitlichere Betrachtung der Nachhaltigkeitsthemen und hilft Unternehmen, sowohl interne als auch externe Risiken und Chancen zu erkennen und zu managen.

Diese Perspektive nennt man auch Impact-Perspektive oder Nachhaltigkeitsperspektive. Sie beschreibt diejenigen Nachhaltigkeitsaspekte, mit denen ein Unternehmen auf die Umwelt bzw. die Gesellschaft (positiv oder negativ) einwirkt.

In unserem Artikel Nachhaltigkeit im Spiegel: Inside-Out Perspektive haben wir ein paar Beispiele zusammengenstellt, die die Inside-Out Perspektive gut illustrieren.

Man bezeichnet diese Perspektive auch als finanzielle Perspektive.

Sie beschreibt die Chancen und Risiken, die Nachhaltigkeitsaspekte auf die Geschäftstätigkeit und damit den (finanziellen) Erfolg eines Unternehmens haben.

Konkrete Beispiele zur Outside-In Perspektive finden Sie In unserem Artikel Outside-In Perspektive auf Nachhaltigkeit: Externe Chancen und Risiken sicher erkennen.

Warum sollte Ihr Unternehmen eine doppelte Wesentlichkeitsanalyse nach ESRS bzw. CSRD durchführen?

1. Normativ: Die CSRD schreibt eine Doppelte Wesentlichkeitsanalyse vor

Unternehmen müssen sich an die Vorgaben der European Sustainability Reporting Standards (ESRS) und die Corporate Sustainability Reporting Directive (CSRD) halten. Diese Standards und Richtlinien setzen klare Anforderungen an die Berichterstattung über Nachhaltigkeitsthemen und fordern eine transparente Darstellung der wesentlichen ESG-Aspekte (Umwelt, Soziales und Governance).

In unserem Artikel „Doppelte Wesentlichkeit und CSRD — normativer Rahmen“ finden Sie nähere Details zur den Vorgaben der CSRD und ESRS zur Wesentlichkeitsanalyse.

2. Strategisch: Die Doppelte Wesentlichkeitsanalyse schafft Klarheit im Unternehmen

Die doppelte Wesentlichkeitsanalyse bietet Unternehmen auch intern Vorteile. Sie hilft, die wichtigsten Nachhaltigkeitsthemen zu identifizieren und gezielt anzugehen. Zudem bietet sie die Chance, Struktur in die Kommunikation mit Kunden und Lieferanten zu bringen, das Vertrauen und die Glaubwürdigkeit des Unternehmens zu stärken. Ein weiterer Aspekt ist die Risikominimierung: Durch die ganzheitliche Betrachtung können Unternehmen sowohl interne Prozesse überprüfen als auch ihre Auswirkungen auf die Umwelt und Gesellschaft besser steuern.

Eine gut gemachte Wesentlichkeitsanalyse kann einen klaren Rahmen für die Nachhaltigkeitsstrategie setzen und als Bewertungsmaßstab für die operative Umsetzung dienen. Nach der Wesentlichkeitsanalyse wissen Sie, welche Nachhaltigkeitsthemen Sie bei großen Entscheidungen mit in den Blick nehmen sollten.

Rahmenbedingungen: Wer muss wann berichten?

Für welche Unternehmen gilt die Verpflichtung zu einem Nachhaltigkeitsbericht mit Wesentlichkeitsanalyse?

Die CSRD erweitert die Berichtspflichten auf drei Unternehmensgruppen. Die folgende Tabelle zeigt die Kriterien für die Verpflichtung zur Erstellung eines Nachhaltigkeitsberichts mit Wesentlichkeitsanalyse.

| Unternehmensgröße | Kriterien | Bemerkungen |

|---|---|---|

| Große Unternehmen | mind. 2 Kriterien erfüllt: Bilanzsumme > 25 Mio. Euro, Umsatzerlöse > 50 Mio. Euro, über 250 Mitarbeitende | Unabhängig davon, ob sie börsennotiert sind oder nicht |

| Kapitalmarktorientierte KMUs | Unternehmen, die am Kapitalmarkt aktiv sind | Ausgenommen sind Kleinstunternehmen |

| Nicht-europäische Unternehmen | Nettoumsatz > 150 Mio. Euro in der EU, mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU | Gilt ab 2028 |

Tipp: Gehört Ihr Unternehmen zu einem Konzern oder ist es eine Tochtergesellschaft einer ausländischen Gruppe? Überprüfen Sie zunächst die Lageberichterstattung. Wenn Sie keinen eigenen Lagebericht vorweisen müssen, müssen Sie wahrscheinlich auch keinen eigenen Nachhaltigkeitsbericht vorlegen. Ihr Wirtschaftsprüfer kann dies abschließend bewerten.

Wann muss erstmalig der Nachhaltigkeitsbericht erstellt werden?

Die verpflichtende Erstattung des Nachhaltigkeitsberichts inclusive Wesentlichkeitsanalyse erfolgt zeitlich gestaffelt. Die folgende Tabelle zeigt die Meilensteine.

| Jahr | Ereignis | Erstmalige Berichterstattung |

|---|---|---|

| 2023 | Übernahme der Reporting-Standards (ESRS) durch die EU-Kommission | |

| 2024 | Berichtspflicht für alle Unternehmen, welche bereits der NFRD unterliegen | 2025 |

| 2025 | Berichtspflicht für alle großen Unternehmen, unabhängig ihrer Kapitalmarktausrichtung | 2026 |

| 2026 | Berichtspflicht für alle kapitalmarktorientierten KMU mit der Möglichkeit eines Opt-Out bis 2028 | 2027 bzw. 2029 |

Auf welches Geschäftsjahr bezieht sich die Wesentlichkeitsanalyse nach CSRD?

Beachten Sie: Die Wesentlichkeitsanalyse bezieht sich auf das aktuelle Geschäftsjahr, für das der Nachhaltigkeitsbericht erstellt wird. Das bedeutet, dass die Analyse die wesentlichen Themen und Auswirkungen identifizieren muss, die im Laufe des gerade abgeschlossenen Geschäftsjahres relevant waren und für die Berichterstattung im kommenden Jahr berücksichtigt werden sollten.

Wie oft muss die Wesentlichkeitsanalyse gemäß der CSRD / ESRS erfolgen?

Ein Unternehmen sollte eine aktuelle Wesentlichkeitsanalyse vorlegen können. Das bedeutet, dass spätestens bei relevanten Veränderungen der Geschäftsaktivitäten z.B. durch Zukäufe, Strategiewechsel oder ähnliches die bestehende Wesentlichkeitsanalyse aktualisiert werden sollte. Aber auch wenn sich intern nichts ändert, sollte die Wesentlichkeit alle 2-3 Jahre aktualisiert werden, um Veränderungen außerhalb des Unternehmens zu reflektieren. Die Aktualität der Wesentlichkeitsanalyse sollte im Zusammenhang mit dem Jahresabschluss routinemäßig hinterfragt werden.

Was kostet eine CSRD-konforme Wesentlichkeitsanalyse?

Die Durchführung einer doppelten Wesentlichkeitsanalyse erfordert Investitionen in Form von internen Ressourcen sowie ggf. externer Unterstützung. Die tatsächlichen Kosten für die Wesentlichkeitsanalyse sind abhängig von der Größe des Unternehmens, der Komplexität der Geschäftsprozesse und der Anzahl der involvierten Stakeholder.

Um eine Aufwandsvorstellung zu erlangen, gehen Sie von einem drei- bis sechsmonatigen Projekt aus. Eine sachkundige Person z.B. aus der Nachhaltigkeitsabteilung sollte das Projekt leiten. Fachkräfte aus zahlreichen Abteilungen sollten einbezogen werden (z.B. Controlling, Procurement, HR etc.). Die externen Kosten variieren in Abhängigkeit von dem Einsatz externer Dienstleister bzw. Softwareanbieter.

Als grobe Orientierung: Bei einem produzierenden Mittelständler der gemäß CSRD-Kriterien zur Kategorie Große Unternehmen zählt und bisher kein umfassendes Nachhaltigkeitsmanagement hat, kann die erstmalige Durchführung der Wesentlichkeitsalyse leicht 100 TEUR (Summe interne und externe Kosten) ausmachen.

Aus welchen Elementen besteht die Wesentlichkeitsanalyse?

Der folgende Abschnitt beleuchtet, auf welchen Prinzipien die Wesentlichkeitsanalyse aufbaut und aus welchen inhaltlichen Bausteine sie aufgebaut ist.

1. Das Prinzip der doppelten Wesentlichkeit

Die ESRS betonen das Konzept der doppelten Wesentlichkeit. Es bedeutet, dass sowohl die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft als auch die Auswirkungen dieser Themen auf das Unternehmen berücksichtigt werden müssen.

2. Das Prinzip der Beweislastumkehr

Der Gesetzgeber geht davon aus, dass alle in den ESRS-Standards definierten Nachhaltigkeitsaspekte grundsätzlich als wesentlich betrachtet werden.

Jedes Unternehmen muss daher im Rahmen der Wesentlichkeitsanalyse klar und nachvollziehbar darlegen, warum bestimmte Nachhaltigkeitsaspekte möglicherweise nicht relevant sind und daher im Nachhaltigkeitsbericht nicht berücksichtigt werden.

Die Wesentlichkeitsanalyse enthält folgende Elemente, die im Rahmen der Analyse betrachtet werden:

3. Das Spielfeld abstecken: Unternehmenprofil

Für das Unternehmensprofil ist es hilfreich, eine Merkmalsanalyse durchzuführen. In jedem Fall sollte ein Übersicht der Wertschöpfungskette erstellt werden.

Für die Mermalsanalyse sind die betriebsspezifischen Ausprägungen der folgenden Merkmale zu erfassen und möglichst übersichtlich zu dokumentieren:

- Standort (Land/Region)

- Unternehmensart (Gewinnung, Verarbeitung, Handel, Dienstleistung)

- Gesellschaftsform (Personengesellschaft, Kapitalgesellschaft, Sonstige)

- Größe (Personal, Umsatz, Standorte)

- Produktspektrum (Art, Anteile, Eigenschaften)

- Kundenspektrum (Art, Anzahl, Größe, Standorte)

- Lieferantenspektrum (Art, Anzahl, Größe, Standorte)

- Materialspektrum (Art, Mengen, Eigenschaften)

- Anlagenspektrum (Art, Anzahl, Eigenschaften)

- Besonderheiten (Sondervorschriften, -genehmigungen)

Diese Ausprägungen lassen sich gut anhand eines morphologischen Kastens darstellen, s. Illustration.

Die Wertschöpfungskette sollte zumindest in vorgelagerte, eigene und nachgelagerte Aktivitäten unterteilt werden. Für alle drei Kategorien sollten alle relevanten Aktivitäten erfasst und beschrieben werden (ggf. bietet sich auch eine Zuordnung zum NACE-Codes an). Eine graphische Aufbereitung hilft regelmäßig, ein möglichst einheitliches Verständnis herzustellen, was alles in die Wesentlichkeitsanalyse betrachtet wird. Dieses „Spielfeld“ reicht von der Rohstoffgewinnung bis zum „End-of-Life“.

Der Zweck dieser Analyse ist, den Kontext des Unternehmens darzulegen und damit eine Basis für die Beurteilung zu schaffen, welche Nachhaltigkeitsthemen relevant sind und welche nicht.

4. Die Spieler identifizieren: Stakeholder und Stakeholder-Anforderungen

Ergebnis dieses Arbeitsschritts ist zunächst eine Übersicht über die für das Unternehmen wichtigsten Anspruchsgruppen (Stakeholder).

Es lassen sich vereinfacht fünf zentrale Interessengruppen (Stakeholder) unterscheiden:

- Gesetzgeber (EU, Staat, Land, Stadt, Kommune)

- Kapitalgeber (Inhaber, Investoren, Kreditinstitute)

- Kunden (Händler, Verarbeiter, Konsumenten)

- Management und Beschäftigte (Führungspersonal, Mitarbeiter)

- Sonstige (Vereinigungen, Vereine, Stiftungen, Privatpersonen)

In einem zweiten Schritt sind die Anforderungen der Anspruchsgruppen an das Unternehmen zu erfassen und zu bewerten. Dabei wird bewertet, welche der Anforderungen zentral sind und vom Unternehmen erfüllt werden müssen (MUSS) und welche weniger zentral sind (SOLL).

Die Anspruchsgruppen sind in einem sinnvollen Umfang einzubeziehen, es genügt also nicht, mit Annahmen zu arbeiten.

5. Inhalte abstecken: Von der Themenliste „Longlist“ zur unternehmensspezifischen Aspekteliste „Shortlist“

Unternehmen müssen alle relevanten Nachhaltigkeitsthemen identifizieren, die potenziell wesentliche Auswirkungen auf Umwelt, Gesellschaft und Wirtschaft haben könnten. Dies umfasst ökologische, soziale und Governance-Themen (ESG-Themen). Dies nennt man auch „Inside-Out-Perspektive“.

Angeleitet durch eine Beratung oder interne Nachhaltigkeitsexperten werden zunächst alle Themen gelistet, die potenziell für die Nachhaltigkeitsbewertung des Unternehmens relevant sein könnten. Die CSRD bietet eine beispielhafte Themenlandschaft als Aufsatzpunkt für die unternehmensspezifische Aspektelist, die AR 16 (AR = Application Requirements).

AR 16 umfasst drei Ebenen: Themen, Unterthemen und Unter-Unterthemen. Wer überall den detailliertesten Zuschnitt wählt um seine Aspekteliste zusammenzustellen, der landet bei rund 90 Aspekten. Diese Fülle ist aufwendig zu bearbeiten und noch schwerer zu kommunizieren. Und sie ist immer noch nicht vollständig. Denn die AR 16 sind allgemeine Beispiele und bilden nicht die Spezifika einzelner Branchen ab. Es lohnt sich also, mit den AR 16 Themen als Ausgangspunkt eine eigene Aspekteliste zu erarbeiten. Achtung: Der Weg dorthin muss nachvollziehbar begründet sein.

| Themen- bezogener ESRS | In themenbezogenen ESRS behandelte Nachhaltigkeitsaspekte | ||

| Thema | Unterthema | Unterunterthemen | |

| ESRS E1 | Klimawandel | – Anpassung an den Klimawandel – Klimaschutz – Energie | |

| ESRS E2 | Umweltverschmutzung | – Luft- verschmutzung – Wasser- verschmutzung – Boden- verschmutzung – Verschmutzung von lebenden Organismen und Nahrungsressourcen – Besorgniserregende Stoffe – Besonders besorgniserregende Stoffe – Mikroplastik | |

| ESRS E3 | Wasser- und Meeresressourcen | – Wasser – Meeresressourcen | – Wasserverbrauch – Wasserentnahme> – Ableitung von Wasser – Ableitung von Wasser in die Ozeane – Gewinnung und Nutzung von Meeresressourcen |

| … | |||

Um eine Liste von potenziellen Nachhaltigkeitsthemen für Ihr Unternehmen aufzustellen, können Sie neben der AR 16 Themenübersicht u.a. folgende Quellen nutzen:

- Branchenspezifische Leitfäden und Standards: Viele Branchenverbände bieten Leitfäden zur Nachhaltigkeit an, die auf die spezifischen Herausforderungen und Themen der jeweiligen Branche eingehen.

- Global Reporting Initiative (GRI): Die GRI-Standards bieten umfassende Richtlinien für die Nachhaltigkeitsberichterstattung und decken eine Vielzahl von Themen ab.

- EU-Taxonomie und LkSG: Diese rechtlichen Rahmenwerke definieren relevante Nachhaltigkeitsthemen und -kriterien, die für Unternehmen in DE bzw. der EU von Bedeutung sind.

- Normative Standards: Beispiele sind die ISO 26000 für soziale Verantwortung und die OECD-Leitsätze für multinationale Unternehmen.

- Freiwillige Standards und Ratingagenturen: Standards wie der Deutsche Nachhaltigkeitskodex (DNK), der UN Global Compact (UNGC) oder EcoVadis bieten zusätzliche Orientierungspunkte.

Unser Artikel „Klimatransitionsplan Frameworks und Standards zuerst denken“ geht hierzu weiter ins Detail

6. Finanzielle Wesentlichkeit analysieren: Innensicht bzw. Outside-in Perspektive

Eine erste Perspektive, auch als „Outside-In-Betrachtung“ bezeichnet, betrachtet die Themen aus der Sicht des Unternehmens (Innensicht).

Hierbei wird analysiert, welchen Einfluss die Aspekte auf der Aspekteliste auf die nachhaltige Sicherung der Existenz und des Betriebserfolgs des Unternehmens haben. Jeder Aspekt kann sowohl Chancen als auch Risiken mit sich bringen, die in der Wesentlichkeitsanalyse berücksichtigt und bewertet werden müssen, um einen Relevanzwert zu bestimmen.

Die Bewertung kann subjektiv, objektiv oder durch eine Kombination beider Ansätze erfolgen. Subjektive Bewertungen basieren auf den Erfahrungen und Interessen der befragten Personen, während objektive Bewertungen auf messbaren Daten beruhen und unabhängig sowie nachprüfbar sind.

Die Bewertung der konkreten Chancen und Risiken gehört zur in der Fachwelt als „IRO Assessment“ (Impacts, Risks and Opportunities) bezeichnen Aktivität.

Für die Wesentlichkeitsanalyse nach CSRD muss diese Bewertung quantitativ, also durch Zahlenwerte erfolgen. Die Bewertungslogik für die „Outside-in“ Betrachtung muss dabei Schwellenwerte für finanzielle Wesentlichkeit angeben und nutzen. Diese Schwellenwerte können z.B. darauf abstellen, wie viel % des jährlichen Cash-Flows das Unternehmen bei Eintritt eines Risikos verliert bzw. bei Realisierung einer Chance hinzugewinnt.

Für jedes Unterthema der Themenstruktur sind zwei Bewertungen vorzunehmen, z.B. auf einer Skala von 1-5:

- Welche finanziellen Chancen liegen sind für das Unternehmen jeweils mit den Aspekten verbunden

- Welche finanziellen Risiken für das Unternehmen sind jeweils mit den Aspekten verbunden

Aspekte können also finanziell materiell sein, weil sie ausreichend große Chancen und / oder weil sie ausreichend große finanzielle Risiken in sich bergen. Die Eintrittswahrscheinlichkeit sollte dabei berücksichtigt werden.

7. Wirkungsmaterialität analysieren: Außensicht bzw. Inside-Out Perspektive

Die zweite Perspektive im Rahmen der doppelten Wesentlichkeitsanalyse ist die Betrachtung der Auswirkungen, die ein Unternehmen auf Umwelt und Gesellschaft hat bzw. haben kann. Diese Bewertung wird Inside-Out genannt und setzt auf der Stakeholder Liste auf.

Aus deren Perspektive, also aus der Außensicht, werden die Themenfelder und Themen der Strukturliste bewertet. Hierbei sind folgende zwei Bewertungen vorzunehmen:

- A: Wie stark sind (mögliche) negative Auswirkungen des Unternehmens auf die Umwelt bzw. die Gesellschaft je Aspekt (von 1-5)

- B: Wie stark sind (mögliche) positive Auswirkungen des Unternehmens auf die Umwelt bzw. die Gesellschaft je Aspekt (von 1-5)

Wichtig: Die Reduktion der eigenen Schadwirkung ist noch kein Positivbeitrag. So kann ich es mir z.B. nicht als Positivbeitrag anrechnen, wenn ich statt gestern 100t heute nur noch 50t gefährlicher Chemikalien ins nächste Gewässer einleite.

Auch bei der Wirkungsmaterialität verlangt eine Unterfütterung der einzelnen Aspekte (z.B. Wasser) mit einzelnen konkreten „IROs“, d.h. hier negativen und positiven Auswirkungen. Mehr dazu in unserem Artikel zur IRO-Analyse.

Für das Wesentlichkeitsergebnis reicht es auch bei der Wirkungsmaterialität bzw. Inside-Out Perspektive aus, wenn ein Aspekt positiv oder negativ materiell ist, um ihn auf die Liste der wesentlichen Aspekte zu bringen.

Unser Artikel zur Inside-Out Perspektive bzw. Wirkungsmaterialität beleuchtet näher, was bei deren Bestimmung zu berücksichtigen ist und welche Definitionen bei der Abgrenzung helfen.

8. Ergebnisdokumentation: Die Wesentlichkeitstabelle und mehr

Aus der Zusammenführung von Außensicht und Innensicht ergibt sich die Wesentlichkeitstabelle. Sie gibt eine Übersicht der Wesentlichkeit bzw. Unwesentlichkeit aller unternehmensspezifischen Aspekte. Für jeden Aspekt gibt sie an, welche konkreten negativen bzw. positiven Auswirkungen, Finanzrisiken bzw. -chancen (Kurzform: IROs) für die Materialität verantwortlich sind.

Doch hier endet die Dokumentation nicht. Für alle IROs sollte ersichtlich werden, wie sie im einzelnen bewertet worden sind (vergleiche unseren Artikel zur IRO-Analyse), wo in der Wertschöpfungskette sie entstehen, welchen Zeithorizont sie betreffen usw.

Neben diesen IRO-Details sollten auch alle Vorarbeiten dokumentiert sein. Dazu zählen das Unternehmensprofil, die Aspekteliste inkl. Definitionen und Schwellenwerten sowie der Stakeholderansatz. Mehr dazu in unserem separaten Artikel zur Dokumentation.

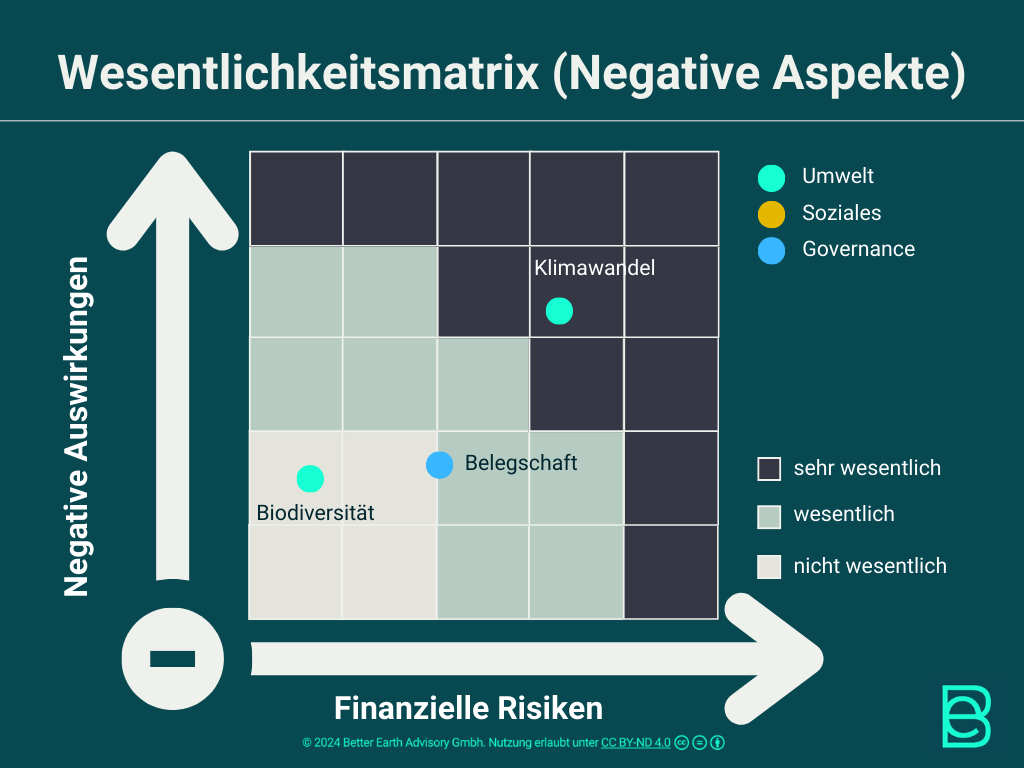

9. Ergebnisaufbereitung: Wesentlichkeitsmatrix

Die Wesentlichkeitsmatrix ist eine visuelle Darstellung der Wesentlichkeitstabelle. Mit der richtigen Aspekteliste kombiniert ermöglicht sie eine Diskussion der Ergebnisse der doppelten Wesentlichkeitsanalyse auch mit Menschen, die nicht unmittelbar in die Analyse involviert waren.

Das bietet nicht zu unterschätzende Vorteile, wenn die Ergebnisse intern hinterfragt, geteilt und strategisch genutzt werden sollen. Auch wenn eine Matrix nicht verpflichtend ist, empfehlen wir sie deshalb.

Um die Matrix verständlich zu halten, lohnt es sich ferner jeweils nur die positive doppelte Materialität (Finanzchancen x Positive Auswirkungen) bzw. nur die negative doppelte Materialität (Finanzrisiken x Negative Auswirkungen) in einer Matrix abzubilden.

Wir tragen die Finanzmaterialität auf der horizontalen und die Wirkungsmaterialität auf der vertikalen Achse ab. Die Achsen operationalisieren die von der EFRAG angeregten Skalen. Damit wird nicht nur die Tatsache sichtbar, ob ein Aspekt wesentlich ist, sondern auch in wie ausgeprägt die Wesentlichkeit ist.

Die Matrix zeigt auf einen Blick, zu welchen Aspekten berichtet werden sollte und welche überdies hinaus aus finanziellen und/oder Wirkungsgründen besondere strategische Prioritität genießen sollten.

10. Ergebnisnutzung: Strategische Verankerung und Operationalisierung

Die Erkenntnisse der Wesentlichkeitsanalyse sind die Grundlage für die Identifikation von Offenlegungsanforderungen und Datenpunkten, die gemäß CSRD künftig mit dem Jahresabschluss zu berichten sind. Mehr dazu finden Sie in unserem Artikel „Die Gliederung einer Wesentlichkeitsanalyse im Nachhaltigkeitsbericht“.

Die Wesentlichkeitsanalyse bietet darüberhinaus eine hervorragende Grundlage für die Nachhaltigkeitsstrategie des Unternehmens:

Die relevanten Themen werden in konkrete Ziele und Maßnahmen überführt. Durch das Setzen von spezifischen Nachhaltigkeitszielen und KPIs wird die Strategie nicht nur den Anforderungen der CSRD gerecht werden, sondern trägt auch zur langfristigen nachhaltigen Entwicklung des Unternehmens bei.

Eine systematische Integration der Wesentlichkeitsanalyse in die Nachhaltigkeitsstrategie ermöglicht es Unternehmen, nicht nur gesetzliche Vorgaben zu erfüllen, sondern auch echte Wertschöpfung zu erzielen. Nachhaltigkeitsberatung kann hierbei wertvolle Unterstützung bieten, um diesen Prozess effizient und wirkungsvoll zu gestalten.

Welche Rolle spielt die CSRD Wesentlichkeitsanalyse im Nachhaltigkeitsbericht?

Im Nachhaltigkeitsbericht stellen Unternehmen ihre ökologischen, sozialen und ökonomischen Auswirkungen sowie finanzielle Chancen und Risiken transparent dar. Er dient dazu, Stakeholdern wie Investoren, Kunden, Mitarbeitern und der Öffentlichkeit zu zeigen, wie das Unternehmen über die aktuellen finanziellen Kennzahlen hinaus dasteht und wie die Aktivitäten entlang seiner gesamten Wertschöpfungskette auf Umwelt und Gesellschaft wirken.

Der Bericht bietet neben Kennzahlen wie z.B. zu Verbräuchen, Emissionen, Unfällen etc. einen Überblick über die Strategien, Ziele und Maßnahmen des Unternehmens im Bereich der Nachhaltigkeit.

Die CSRD-Wesentlichkeitsanalyse ist der Dreh- und Angelpunkt der Nachhaltigkeitsberichterstattung, denn sie bildet die Grundlage für die Identifizierung und Priorisierung der Themen, die für das Unternehmen wesentlich sind. Die zugehörigen Standards (ESRS) bieten Orientierung für die Strukturierung des Berichts und die Identifikation der konkret zu berichtenden Datenpunkte.

Lesen Sie in unserem Artikeln EFRAG, ESRS & CSRD: Was ist was in Sachen Nachhaltigkeit? und Klimatransitionsplan (KTP): Weg zur nachhaltigen Transformation nach, wie ein Nachhaltigkeitsbericht aufgebaut ist und wie sich die Wesentlichkeitsanalyse dort einfügt.